횡재이익(windfall profit)

⦁ 횡재 이익은 노력이 아닌 우연적 상황에서 비롯되는 예상치 못한 이득을 일컫는다. 무상할당을 받은 할당대상업체들은 경기불황 및 생산감소 등으로 인해 자연적으로 배출량이 줄어들면 잉여 배출권을 시장에 팔아서 이윤을 남길 수 있으므로 횡재이익을 얻게 된다.

배출량 기준 할당과 배출효율 기준 할당(배출권 거래제)

1. 정의

⦁ 배출권을 무상으로 할당하는 경우, 정부는 일정한 기준에 따라 배출권을 할당한다.

⦁ 배출권을 무상으로 할당하는 기준으로는 ① 배출량 기준 할당방식(Grand Fathering; GF)과 ② 배출효율 기준 할당방식(Benchmark; BM) 두 가지 방식이 있다.

2. 배출량 기준 할당방식(Grand Fathering; GF)

⦁ 배출량 기준 할당방식은 업체의 과거 온실가스 배출량을 기준으로 배출권을 할당하는 방식이다. 배출량 기준 할당방식은 업체가 보고한 배출량에 따라 기계적으로 할당이 이루어지므로 할당이 용이하다는 장점이 있다. 또한, 기업들의 배출권 관련 지출이 감소하므로 산업계 부담을 줄일 수 있고, 수출경쟁력을 유지하는 데 도움을 줄 수 있다.

⦁ 배출량 기준 할당을 하게 되면, 과거에 배출을 많이 하는 기업일수록 더 많은 배출권을 할당받게 된다. 즉, 배출량 기준 할당방식은 오염원인자 책임원칙에 위배되고, 온실가스 관리를 소홀히 한 사업장이 더 많은 할당을 받게 되므로 실질적 형평성이 달성되지 않는다. 또한, 기업이 온실가스 감축을 위해 노력해서 배출량이 감소하더라도, 무상할당량이 같이

감소하므로 감축을 위해 노력할 유인이 적어진다. 과거 배출량을 기준으로 할당하므로 산업구조의 변동으로 생산량이 감소하면 횡재이익(windfall profit)이 발생할 우려도 발생한다.

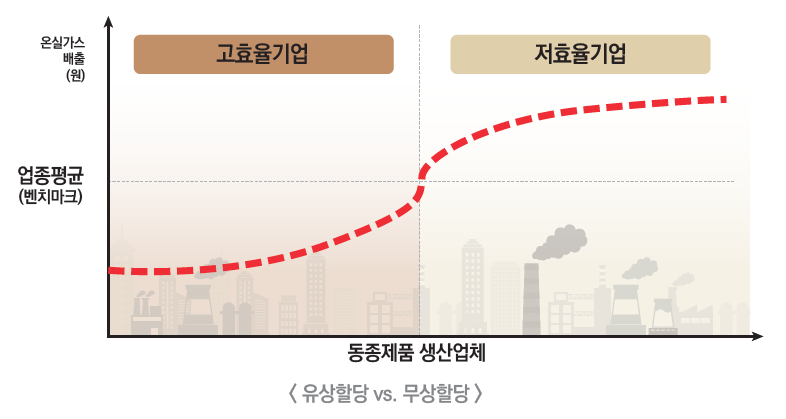

3. 배출효율 기준 할당방식(Benchmark; BM)

⦁ 배출효율 기준 할당방식은 업체의 기준연도 중 생산·용역량, 열·연료 사용량 등 활동자료량 대비 온실가스 배출량을 기준으로 할당량을 산정하는 방식이다. 배출효율 기준할당방식은 우발이익의 발생을 방지하기 위해 업종 평균 생산량 대비 배출량을 기준점(Benchmark)으로 활용한다. 기준점보다 생산량 대비 배출량이 적은 업체, 즉 온실가스 배출 효율이 좋은 업체들에게는 더 많은 배출권을 할당하고 배출 효율이 낮은 업체에는 적은 배출권을 할당하는 것이다.

⦁ 배출효율 기준 할당방식을 활용하면 감축기술에 투자하여 온실가스를 감축한 업체는 잉여배출권을 판매하여 감축투자에 대한 보상을 지속적으로 받을 수 있다. 반대로 비효율적으로 온실가스를 관리하는 업체에는 감축기술에 투자하고 에너지 효율을 개선할 유인이 생긴다. 배출효율 기준 할당방식은 온실가스 감축기술과 설비에 투자하고 효율적으로 생산하는 업체에 혜택을 부여하여 배출권거래제의 목적인 “온실가스 감축”을 유도하는 할당 방식이다.

'환경 주요 상식' 카테고리의 다른 글

| 초순수 개요 및 생산공정 (0) | 2021.11.17 |

|---|---|

| 환경영향평가서 등에서 잘못 사용되는 용어 (0) | 2021.11.02 |

| 탄소누출(carbon leakage) (0) | 2021.10.27 |

| 녹색채권 (0) | 2021.04.09 |

| 제로에너지건물 (0) | 2021.02.22 |

댓글